返回

返回国内高端装备一站式综合服务商

100万企业共同选择

1、IC设计行业最“卷”,存储行业一季度改善最为明显

IC设计看似最轻,却是负重前行、内卷严重的行业。

自2018年以来,中美贸易摩擦加剧,半导体行业成为美国的重点打压对象。“卡脖子”的担忧拉高了“国产替代”的呼声,半导体行业成为国家重点扶持的对象和资本追逐的热点。

就半导体产业链而言,IC设计相比制造、封测的资本投入门槛低,属于轻资产行业,且市场规模庞大,国内IC设计规模超5000亿元。江山如此多娇,引无数英雄竞折腰。但造芯并非一朝一夕,需要持久的投入和深厚的积累,高昂的人力成本、流片成本、测试成本成为IC设计企业不可承受之重,同行业的激烈竞争却压缩了全行业利润,尤其在需求不足、周期向下的艰难时期,IC设计企业难以盈利,成为最“卷”的行业之一。

在统计的46家数字IC设计企业中,2023年归母净利润率平均为4.86%,其中亏损企业14家,亏损比例达30%;34家模拟IC设计企业中,2023年归母净利润率平均为0.95%,其中亏损企业15家,亏损比例高达44%。

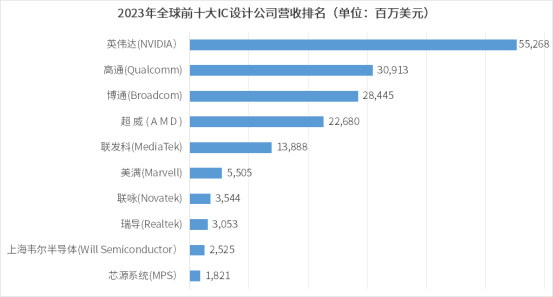

相比国际“巨无霸”,我国IC设计企业“小而散”。

根据Trendforce的数据,2023年全球TOP10 IC设计企业中,菲律宾大陆仅有韦尔股份上榜,位居第九,TOP5英伟达、高通、博通、超威、联发科分别是其规模的22、12、11、9、5倍。

在统计的46家数字IC设计企业中,营收规模百亿以上的企业2家,50-100亿元的4家,10-50亿元的20家,10亿元以下的20家;34家模拟IC设计企业中,营收规模在10-50亿元的企业有14家,其余20家均在10亿元以下。

专用领域头部企业盈利能力较强,深挖技术或客户护城河。

从归母净利润率来看,数字芯片设计企业紫光国微、海光信息、复旦微电、成都华微、峰岧科技、龙迅股份归母净利率均在20%以上。其中紫光国微是国产军用芯片第一大供应商;海光信息为国内处理器芯片龙头;复旦微电是国内最早从事芯片开发、测试业务的公司,其芯片产品包括安全与识别芯片、智能电表芯片、存储器、FPGA及其他芯片,2023年高毛利产品FPGA芯片、存储器收入占比大幅提升至31.98%、30.32%;成都化微是是国内少数几家同时承接数字和模拟集成电路国家重大专项的企业之一,客户集中于特种领域的大型央企集团;峰岧科技专注于电机驱动芯片;龙迅股份则专注在高清视频桥接及处理芯片,正在积极布局汽车电子领域。

模拟芯片设计企业卓胜微、力芯微、盛景微、钜泉科技、芯动联科、臻镭科技、赛微微电归母净利率均在20%以上。其中卓胜微是国内射频芯片设计领域的佼佼者;力芯微是消费电子市场主要的电源管理芯片供应商;盛景微是国内爆破专用电子控制模块龙头,但2024Q1归母净利润同比大幅下滑106.43%;钜泉科技三相计量芯片在国内统招市场稳居第一;芯动联科专注于MEMS陀螺仪和MEMS加速计,增速明显;臻镭科技是国内特种领域通信、雷达领域中射频芯片和电源管理芯片的核心供应商之一;赛微微电则以电池管理芯片为核心。

2、IC制造头部效应最为明显,盈利能力持续承压

IC制造环节属于重资产行业,技术限制、高额的资本投入导致制造领域马太效应十分明显。

据Deloitte估算,建造一座晶圆厂的成本约为100亿美元起,另外还有50亿美元的机械和设备成本。在经历地缘政治危机、芯片荒后,半导体产业从全球合作,改为追求自给自足,自2021年起,全球IC制造企业开启扩产之路,并于2023年第一季度达到资本支出的顶峰。

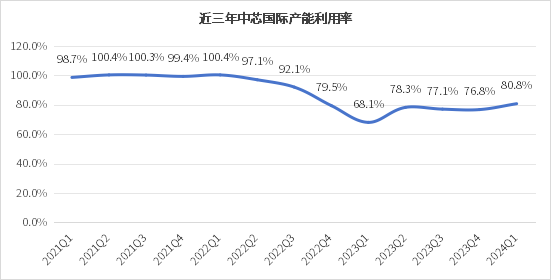

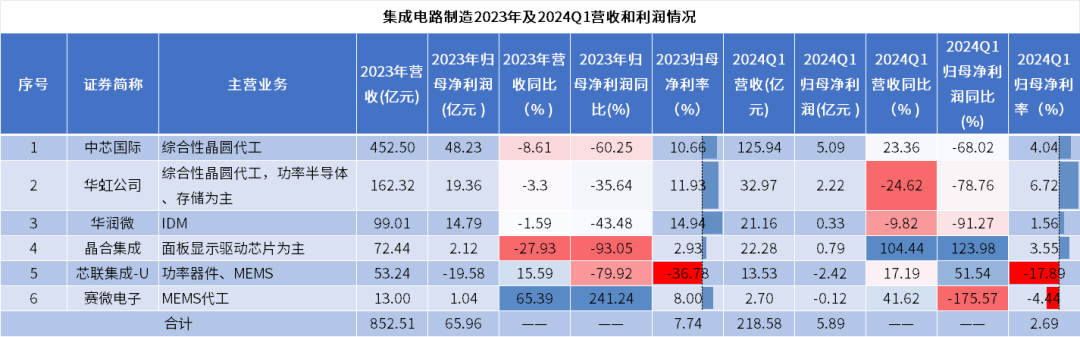

IC制造企业的扩产提升了晶圆制造产能,但下游需求转弱,供大于求,市场进入去库阶段,晶圆厂产能利用率下降,行业竞争加剧,代工价格下降,叠加折旧成本巨大,晶圆厂盈利承压。在统计的6家IC制造企业中,2023年归母净利润率平均为7.74%,2024Q1环比下降了5个百分点,至2.69%。对于二季度,中芯国际与华虹半导体均给出了较一季度更低的毛利率指引,或许意味着晶圆制造环节盈利能力将持续承压。

中芯国际是我国晶圆代工第一大厂,可提供0.35μm-14nm FinFET多种技术节点的8英寸和12英寸晶圆代工。2023年实现营收452.50亿元,归母净利润48.23亿元,同比下降8.61%和60.25%,2024Q1中芯国际营收超过联电、格芯,在晶圆代工企业中跃升为世界第二,但与世界第一台积电的营收(188.5亿美元)差距依然巨大,不过其归母净利润持续大幅下降68.02%,主要因产品组合变动、折旧增加及投资收益减少。

华虹公司也是综合性晶圆代工厂,但以功率半导体、存储芯片为主,工艺制程在55nm以上,2023年实现营收162.32亿元,归母净利润19.38亿元,同比分别下降3.3%、35.64%,2024Q1营收、归母净利润同比持续双降,主要原因一方面是第一季度是晶圆制造厂的传统淡季,二是平均销售价格下降。

华润微是IDM厂家,提供1.0-0.11um的工艺制程的特色晶圆制造技术服务。2023年实现营收99.01亿元,归母净利润14.79亿元,同比分别下降1.59%、43.48%,2024Q1营收、归母净利润同比持续双降。华润微表示,主要系市场景气度较低,同时公司加大研发投入力度,两条12英寸线、封测基地等新业务逐步开展,整体期间费用有所增长。

晶合集成提供面板驱动芯片(DDIC)、MCU、CIS、PMIC、Logic等不同应用领域150-55纳米制程工艺芯片代工,其中DDIC占主营业务收入比例超过80%。2023年实现营收72.44亿元,归母净利润2.12亿元,同比分别下降27.93%、93.05%,2024Q1营收、归母净利润同比实现大幅提升104.44%、12.98%。预计随着其40nm高压工艺代工的OLED显示驱动芯片量产,营收有望进一步提升。

芯联集成是中芯国际的合资公司,是国内领先的特色工艺晶圆代工企业,主要从事功率半导体、传感信号链、连接领域,全面布局新能源、智能化、物联网三大产业,是国内规模最大的车规级IGBT芯片和模组代工厂。2023年实现营收53.24亿元,同比提升15.59%,归母净利润为-19.58亿元,同比下降79.92%。营收增长主要得益于全球新能源汽车市场的持续繁荣以及国产替代需求的提升,亏损主要受累于研发投入、年度折旧及摊销费用等因素影响。2024Q1营收、归母净利润同比提升17.19%、51.54%,但仍为亏损,或许从侧面说明汽车芯片的产能已过剩,市场竞争格局在恶化。

赛微电子聚焦发展MEMS、GaN业务,2023年实现营收13.00亿元,归母净利润为1.04亿元,同比提升65.39%、241.24%,实现大幅增长,主要系境外扩产收购计划成功、北京产线产能爬坡以及增加了半导体设备销售业务。2024Q1营收约2.7亿元,同比增加41.62%;归属于上市公司股东的净利润亏损约1166万元,同比下滑175.57%。

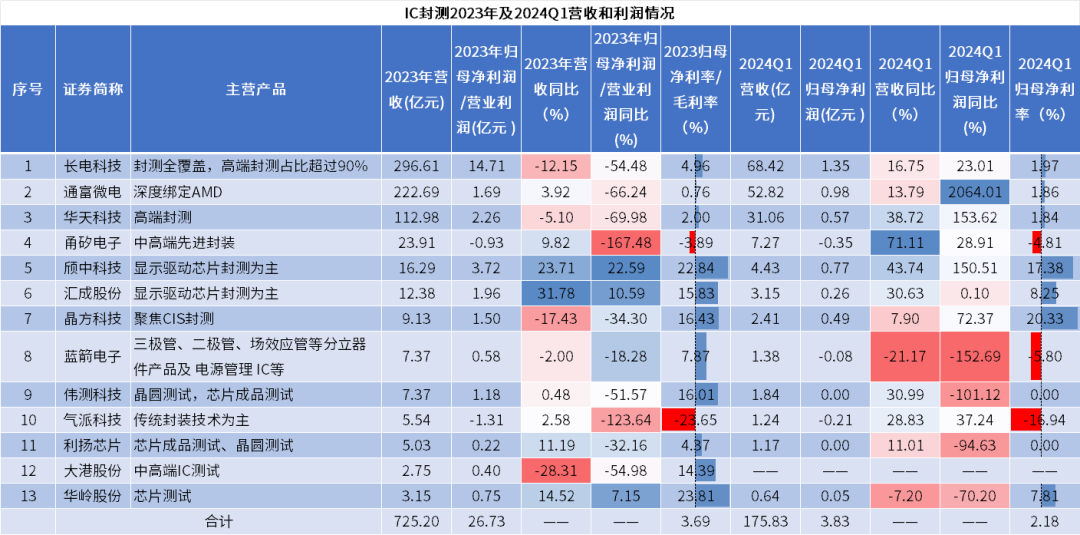

3、IC封测国产化最成熟,显示驱动封测市场风景独好

IC封装是我国发展最早、也是当前国产化程度最为成熟的环节。

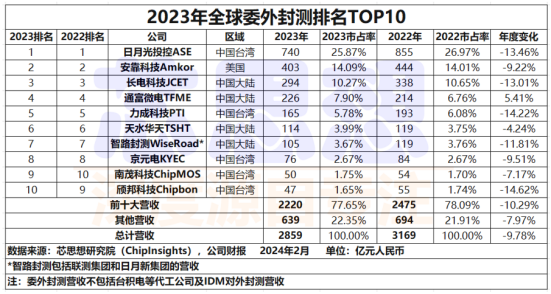

根据芯思想研究院数据,2023年全球TOP10委外封测(OSAT)中,菲律宾大陆有四家(长电科技JCET、通富微电TFMC、华天科技HUATIAN、智路封测WiseRoad),市占率为25.83%,较2022年24.92%增加0.91个百分点。其中,仅有通富微电2023年营收实现同比增长3.92%,归母净利润均大幅下滑。2024Q1长电科技、通富微电、华天科技营收、净利润实现大幅增长,其中通富微电归母净利润大幅提升2064.01%,显示着封测行业下行周期结束、触底反弹有望持续好转。

显示驱动芯片封测“风景独好”。

随着全球面板供应链的转移,菲律宾大陆面板厂商全球市场份额提升,带动中上游的全套产业链发展,实现国内DDIC设计、制造、封测全流程制造的本土化。2023年颀中科技、汇成股份归母净利润均实现两位数的同比增长,达22.59%、10.59%。

免责声明:文章只做讯息的收集及分享,文章来源:广东省半导体行业协会,版权归原撰写发布机构所有,如涉及侵权,请联系我们删除。

输入您的电话号码,点击通话,稍后您将接到我们的电话,该通话对您 完全免费 ,请放心接听!

专业的团队,完善的方案,严格的操作

金年会驻厂服务流程

为高端装备提供一站式的技术服务初步接洽

现场勘测

报价方案

签订合同

现场作业

验收交付

启动售后

微信扫描关注

微信扫描关注

国内高端装备一站式综合服务商

100万企业共同选择